|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

-

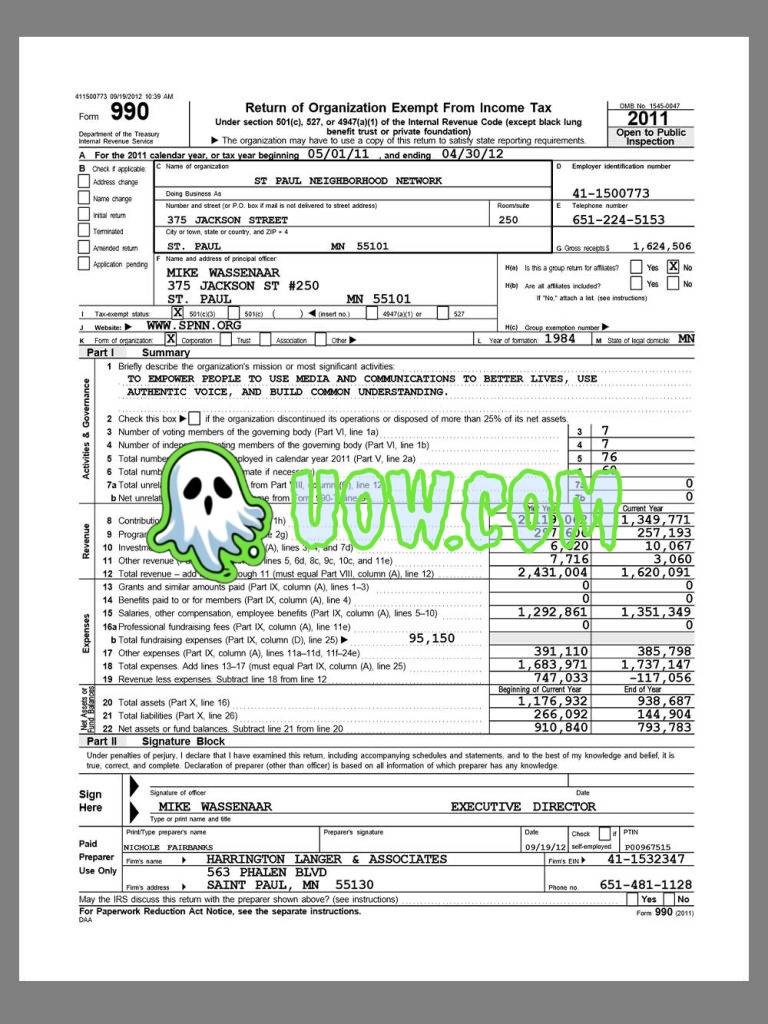

财务透明度 -

收入来源分类(捐赠/项目服务/投资收益) -

项目支出与行政管理成本比率 -

资产负债表及现金流明细

-

-

治理结构 -

理事会成员背景与薪酬披露 -

利益冲突政策执行情况 -

关联方交易审查记录

-

-

运营合规性 -

免税宗旨执行成效量化指标 -

游说活动支出限额遵守情况 -

境外资金使用合规证明

-

-

捐赠者决策:通过Guidestar等平台公开数据,助力慈善资金优化配置 -

行业基准:为非营利组织绩效评估提供标准化参照系 -

政策制定:为国会修订免税政策提供实证数据支持

-

连续3年未申报将自动丧失免税资格 -

虚假申报面临每日200美元罚款及刑事追责 -

需同步向所在州检察长办公室备案

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。